Yoğurdu Üfleyerek Yemek: Üçüncü Taraflara İlişkin Due Diligence

Fikret SebilcioğluTarih, üçüncü taraf etik ve uyum risklerinin kötü yönetilmesinin şirketlere önemli zararlar verebileceğini gösteriyor.

Bugüne kadar birçok adli muhasebe ve suistimal soruşturması yürüttüm. Deneyimlerim çok açık bir şekilde rüşvet, yolsuzluk ve suistimal gibi etik ve uyum sorunlarının çoğunun, şirketlerin doğrudan veya dolaylı olarak iş yaptıkları üçüncü taraflarla ilgili olduğunu gösteriyor. İlk 10 FCPA vakasının tamamına bakıldığında, rüşvetin şirket içinden kaynaklandığını ve danışmanlar, distribütörler ve iş ortakları gibi üçüncü taraflar aracılığı ile şirket dışına yönlendirildiğini görmek de çok şaşırtıcı değil.

Ayrıca bugüne kadar yürüttüğüm birçok soruşturmada, ilgili etik ve uyum sorunlarının doğrudan üçüncü taraflar ya da ve şirketin kendisi olmak üzere iki kaynağı olduğunu görüyorum. Bu nedenle, etik ve uyum sorunlarıyla mücadele ederken sadece şirket dışındaki üçüncü taraflara odaklanmak maalesef yeterli olmayacaktır. Bu mücadelede şirketlerin aynaya bakması şart.

Yukarıda bahsettiğim üçüncü taraf etik ve uyum risklerinin bertaraf edilmesinde, şirketler özenli inceleme (due diligence) faaliyetlerini önemli bir savunma mekanizması olarak görüyor. Birçok büyük uluslararası şirketin rüşvet ile mücadele programlarının risk bazlı due diligence faaliyetlerini zorunlu kıldığını görüyoruz. Bu nedenle, şirketler üçüncü taraflarla ilişkiye girmeden önce, bu ilişkiden kaynaklanabilecek potansiyel etik ve uyum risklerinin değerlendirildiğinden ve yönetildiğinden emin olmak için aktif adımlar atıyor.

Due diligence faaliyetleri, şirketlerin finansal, yasal ve itibarı zedeleyici risklere yol açabilecek üçüncü taraflarla ilişkilerden kaçınmalarında kırmızı bayrakların belirlenmesini sağlayan ve iş ilişkisine girerken uygulanan sistematik, periyodik bir süreçtir.

Yapılan birçok anket, üçüncü taraflarla ilgili risklerin yönetilmesinde due diligence faaliyetlerinin şirketler tarafından büyük bir ilgi ile karşılandığını gösteriyor. Ancak, çok sayıda üçüncü tarafın olması, yapılarındaki ve faaliyetlerindeki farklılıklar, belirsizliklerin ve risklerin fazlalığı ve çeşitliliği, şirketlerin etkin due diligence faaliyetlerini tasarlamasında ve uygulamasında zorluklar ortaya çıkarıyor.

Yapılan birçok anket, üçüncü taraflarla ilgili risklerin yönetilmesinde due diligence faaliyetlerinin şirketler tarafından büyük bir ilgi ile karşılandığını gösteriyor. Ancak, çok sayıda üçüncü tarafın olması, yapılarındaki ve faaliyetlerindeki farklılıklar, belirsizliklerin ve risklerin fazlalığı ve çeşitliliği, şirketlerin etkin due diligence faaliyetlerini tasarlamasında ve uygulamasında zorluklar ortaya çıkarıyor.

Bu risklerden kaçış mümkün olamadığı için, şirketlerin kendilerine uygun, belirlenmiş kriterlere göre üçüncü tarafların etik ve uyum seviyesini değerlendirebilmesi ve kırmızı bayrakları belirleyebilmesi için yeterli bilgiye ulaşıldığını güvence altına alacak bir gözden geçirme yöntemi bulmaları gerekiyor. Ayrıca, şirketler yüksek riskli üçüncü tarafları belirlemeye odaklanırken, due diligence yöntemlerinin, orantılı zaman ve çaba gözetilerek, çok sayıdaki orta ve düşük riskli üçüncü tarafları da yönetebilmesi gerekiyor.

Belirlenecek olan yöntem, önceki makalelerimde belirttiğim üzere, üçüncü taraflara ilişkin karar verme mekanizmasını yapılandırmak amacıyla, üçüncü tarafların türleri için belirlenen risk kategorileri ve diğer rüşvet riski faktörlerini de içeren, şirketin üçüncü taraf rüşvet riski değerlendirmesine dayanmalıdır. Önceden belirlenmiş bu risk kriterleri, üçüncü taraflara ilişkin yapısal risklerin değerlendirilmesini ve gerekli due diligence faaliyetlerinin belirlenmesini sağlar.

Ayrıca bu yöntem, yönetim kurulunun risk yaklaşımı ile düzenleyicilerin, profesyonel danışmanların ve yolsuzlukla mücadele ile ilgili inisiyatiflerin yönlendirmelerini de dikkate almalıdır. Şirketler ayrıca Birleşik Krallık Dolandırıcılık Bürosu, Birleşik Krallık Mali Yönetim Otoritesi, ABD Adalet Bakanlığı ve ABD Sermaye Piyasası Kurulu gibi düzenleyici kurumlar tarafından yayınlanan vakalardan da yararlanabilir.

Due diligence yapılırken uygulanacak prosedürler aşağıdaki unsurları içerebilir ve bu prosedürler şirket tarafından belirlenen risk profiline ve üçüncü taraf evreninin boyutuna ve niteliğine göre uygulanabilir:

- Tüm üçüncü taraflar risk derecelendirmesine göre kategorilere ayrılır.

- Üçüncü taraflardan ve iş biriminden bilgi ve belgeler toplanır.

- Belirlenen riske göre daha fazla bilgi araştırılır, toplanır ve değerlendirilir.

- Tespit edilen riskler mümkünse azaltılır.

- Sözleşmeye devam edip edilmeyeceğine karar verilir.

Bir sonraki makalemde bu prosedürlere daha detaylı değineceğim.

İngilizce’deki “Once Bitten, Twice Shy” deyimine benzeyen bir Türk atasözü, yanlışlıkla sıcak süt içip ağzını yakan bir kişinin, yoğurdu olağanüstü bir ihtiyatla, üfleyerek yiyeceğini söyler. Tarih, üçüncü taraf risklerinin kötü yönetilmesinin şirketlere önemli zararlar verebileceğini gösteriyor. Eski hatalardan ders alarak, yoğurduğunuzu üfleyerek yemeniz için, diğer bir deyişle üçüncü taraf risklerinizi önleme, tespit etme ve denetleme faaliyetlerinde bulunmanız için, birçok sebebiniz olduğunu düşünüyorum.

Üçüncü taraf etik ve uyum risklerine ilişkin orantılı ve akıllı önlemler, her zaman ağzınızın yanmasını önleyecektir

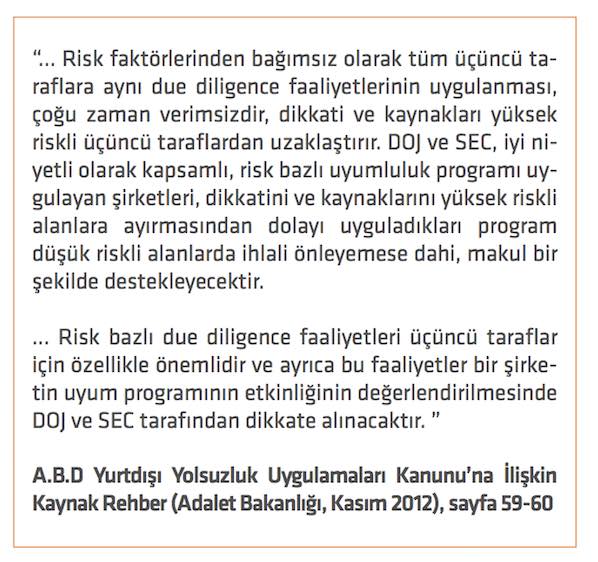

| Yasa ne diyor A.B.D Yurtdışı Yolsuzluk Uygulamaları Kanunu (FCPA) FCPA kapsamında, üçüncü taraflara yapılan bir ödemenin, kısmen veya tamamının yabancı bir kamu görevlisine dolaysız veya dolaylı yollarla ödendiğini “bilen” bir kurum veya kişi, üçüncü taraflara yapılan bu ödemelerden dolayı sorumlu tutulabilir. A.B.D. Adalet Bakanlığı tarafından yayınlanan FCPA’e ilişkin kaynak rehbere göre, “bilmek” terimi, bilinçli ihmal, kasıtlı bilgisizlik, kasıtlı görmemeyi içermektedir. A.B.D. Adalet Bakanlığı, üçüncü taraflara rüşvet kapsamında yapılan ödemeler ile ilgili sorumluluğu bertaraf etmek için, şirketleri “due diligence çalışmalarını yapmaya, itibarlı ve yetkin iş ortakları ile iş ilişkisi kurduklarından emin olmak için gerekli tüm önlemleri almaya” teşvik eder. |

| Yasa ne diyor Birleşik Krallık Rüşvet Kanunu Birleşik Krallık Rüşvet Kanunu’na ilişkin Uygun Prosedürler Rehberi’nde, İngiltere Adalet Bakanlığı, “eğer ticari bir kurum ile ilişkisi olan bir kişi, bir işi elde etme veya elinde tutmak amacıyla veya ilgili kuruma işlerini yaparken bir avantaj sağlamak amacıyla başka bir kişiye rüşvet verirse, ilgili kurum davada sorumlu olacaktır” ifadesi kullanmıştır. “İlişkili kişi”, bir kurum için veya kurum adına hizmet sağlayan kişi veya kuruluş olarak tanımlanır. İlişkili bir kişi tarafından rüşvetin önlenememesi durumunda, Birleşik Krallık Rüşvet Yasası, bir kuruluşun kendisiyle ilişkili olan kişilerin böyle bir davranışta bulunmasını engelleyecek yeterli önlemleri tasarlandığını ispat etmesinin bir “savunma” olduğunu belirtmiştir. |

Cerebra Üçüncü Taraf Risk Yönetimi hakkında daha fazla bilgi için tıklayınız.