Rüşvet ve Yolsuzlukla Mücadelede 3. Taraf Etik ve Uyum Risklerinin Yönetimi

Fikret SebilcioğluŞirketlerin işleri büyüdükçe ve derinleştikçe iş birliği yaptıkları üçüncü tarafların (iş ortakları) sayısı artıyor ve eğer şirket uluslararası çalışan bir organizasyon ise üçüncü taraf evreni hızla büyüyor.

Bir şirket için üçüncü taraf evreni oldukça geniş olabilir. Kısaca bir şirketin kendisinin birinci taraf, müşterisinin ikinci taraf olduğu düşünüldüğünde, ürünlerin veya hizmetlerin müşteriye ulaşmasında satış ve tedarik kanallarında kullanılan tüm iş ortakları, şirketin üçüncü taraf evrenini oluşturur. Distribütörler, bayiler, temsilciler, aracılar, tedarikçiler, danışmanlar (vergi, hukuk, muhasebe gibi), yükleniciler, taşeronlar, gümrük ve nakliye komisyoncuları üçüncü taraflara örnek olarak verilebilir.

Tedarik zinciri gibi iş süreçlerinde, işi şirketin kendisinden daha verimli ve etkin yapacak bir iş ortağıyla çalışmak hem para hem de zaman kazandırdığı için birçok şirket açısından harika bir fırsat olarak görülüyor. Özellikle uluslararası şirketler farklı coğrafyalarda yerel iş ortakları ile çalışmaktan dolayı büyük ticari faydalar elde ediyorlar. Ancak her iş kararında olduğu gibi bir üçüncü tarafla çalışma kararı da içinde fırsatlar taşıdığı gibi riskleri de barındırıyor.

Üçüncü taraflarla ilgili gelişmelere baktığımızda şirketlerin konuya daha çok kar maksimizasyonu açısından baktıkları, diğer bir deyişle ilişkilerini kurarken fırsat üzerinde odaklandıkları görülüyor. “Risk, fırsat için ödenen bir fiyattır” söylemini her zaman vurucu bulmuşumdur. Gerçekten de fırsat ile risk her zaman birlikte ilerliyor ve eğer önlem alınmazsa fırsatın fiyatı gerçekleşen risk ile ödeniyor.

Üçüncü taraflarla ilgili riskler hukuki, finansal, operasyonel, itibar ve uyum gibi geniş bir alanı kapsamaktadır. Üçüncü taraflardan kaynaklanma ihtimali olan risklerin önde gelenleri arasında ürün veya hizmetin tedarik edilememesi, borçların ödenememesi ve iflas, işçi haklarının ihlal edilmesi, rüşvet, yolsuzluk & suistimal, veri gizliliği ihlalleri, kalite sorunları, çevre, sağlık & güvenlik ihlalleri sayılabilir. Bu makalede konu rüşvet ve yolsuzluk riskleri açısından değerlendirilmiştir.

Rüşvet ve yolsuzlukla mücadele kanunları, üçüncü taraflar aracılığıyla (kişi veya şirket) yapılan rüşvet ödemelerini açıkça yasaklamaktadır. Bu uygulama üçüncü tarafa yapılan ödemenin, tamamının veya bir kısmının, doğrudan veya dolaylı olarak, bir kamu görevlisi veya özel bir şirket çalışanına teklif edileceğinin, verileceğinin veya taahhüt edileceğinin bilinmesi durumları da kapsamaktadır.

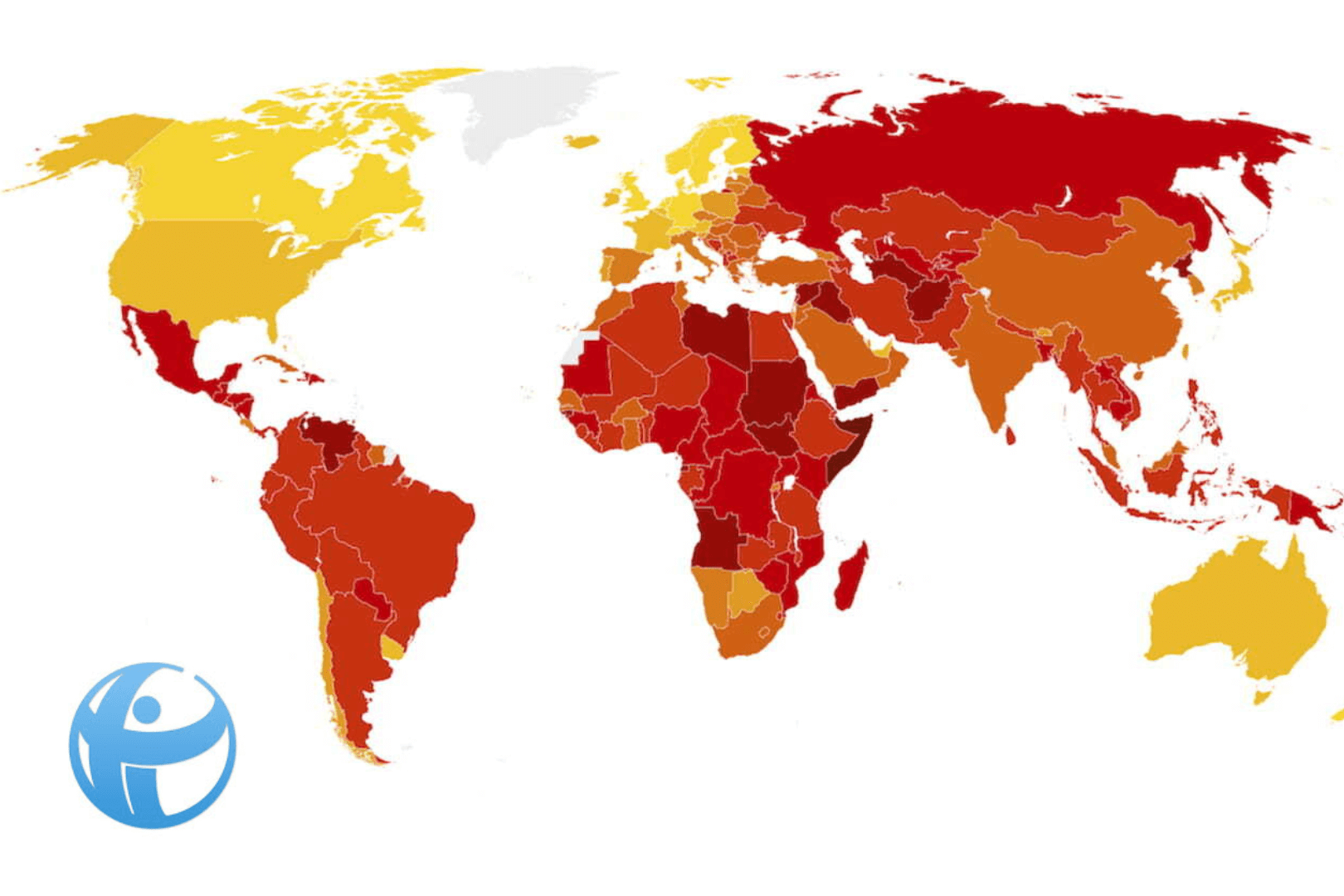

Uluslararası ölçekte artan rüşvet ve yolsuzluk vakaları ve bu risklerle mücadeleye odaklanan sınır ötesi kanun ve sözleşmelerle artan boyutta verilen cezalar, rüşvet ve yolsuzlukla mücadeleyi önemli bir konu haline getirdi. FCPA ve UK Bribery Act gibi sınır ötesi kanunlara ilişkin verilen uzlaşma kararları ve genel olarak çalışan suistimalleri incelendiğinde, üçüncü taraflarla olan ilişkilerden kaynaklanan risk evreninde rüşvet ve yolsuzluk riskleri ilk sıralarda yer aldığı görülmektedir.

——————————————————————————————————-

Üçüncü taraf rüşvet ve yolsuzluk riski, şirket adına hareket eden bir üçüncü tarafın (kişi veya şirket), bir kamu görevlisine veya gerçek bir kişiye, resmi veya ticari rüşvet teklif etme, ödeme veya alma eylemleriyle, şirketi yasa ihlalleri sonucunda zarara veya itibar kaybına maruz bırakma riskidir.

——————————————————————————————————-

Çoğu zaman üçüncü taraf rüşvet ve yolsuzluk riski dendiğinde, şirket adına hareket eden bir üçüncü tarafın sadece kendi kararı ile rüşvet ve yolsuzluk eylemine karıştığını anlıyoruz. İşin özünde ilk akla gelen eylemin bu olması doğal, aslında beklenen riskte bu. Ancak gelişmeler rüşvet ve yolsuzluk eylemlerinin sıklıkla farklı bir yerden tetiklendiğini gösteriyor: Şirketin içinden!

Şirketler rüşvet ve yolsuzluk eyleminin şirket içinden tetiklendiği ve üçüncü tarafların bir kanal olarak kullanıldığı birçok ticari veya resmi rüşvet ve yolsuzluk riskiyle karşı karşıya kalmaktadır. Bu usulsüz eylemlerin en önemli kök sebebi de çıkar çatışmalarıdır.

Çıkar çatışması ve yolsuzluk kavramları birbirine oldukça yakın. Bağlantı ise şu noktada: Bir kişinin şahsi menfaati için konumunu kötüye kullanabilme durumunda olması bir çıkar çatışmasına yol açarken, bir kişinin şahsi menfaati için konumunu kötüye kullanması yolsuzluktur. Dolayısıyla, bir çıkar çatışması her zaman yolsuzluğa yol açmazken, yolsuzluk her zaman bir çıkar çatışmasını gerektirir. Başka bir deyişle, çıkar çatışmasının yolsuzluğa açılan bir kapı olduğunu söyleyebiliriz.

Tüm bu hususların önemli bir perspektifi de üçüncü taraflar. Çıkar çatışması ve yolsuzluğun olduğu yerde mutlaka üçüncü taraflar oluyor. Üçüncü taraf olmadan bir şirketin kaynağını dışarı çıkarmak veya suçun gizlenmesi oldukça güç. Kısaca suç ortağı üçüncü taraflar, şirketteki suistimalcilerin hayatını önemli ölçüde kolaylaştırıyor diyebiliriz.

——————————————————————————————————-

Çıkar çatışmalarından kaynaklanan ticari veya resmi rüşvet ve yolsuzluk tertiplerine aşağıdaki örnekler verilebilir:

- Şirket yönetimi ve/veya çalışanları tasarladıkları usulsüz eylemin bir parçası olarak rüşvet fonu yaratmak amacıyla üçüncü tarafları şirket parasının dışarı çıkarılması ve bu rüşvet parasının rüşvetin verileceği yere ulaştırılması amacıyla kullanması.

- Gizli ilişkiden dolayı bir müşterinin faturalarının geç faturalandırılması veya bir tedarikçiye erken ödeme yapılması.

- Mağdur şirketin kaynaklarının failler tarafından dışarıya çıkarılması (çalışanlar, stok, müşteri, bilgi gibi).

- Bir müşteri ile gizli bir ticari ilişkiye girmek ve mağdur şirket ile rekabet etmek.

- Tedarikçilerden ücret, komisyon, indirim, hediye, ağırlama veya benzer mal veya hizmetlerin alınması.

- Yürütülmesinden sorumlu olunan işleme ilişkin şahsi bir çıkarın olması (bir tedarikçi firmada ortaklık gibi).

- Şirketin ihaleye girdiği işle alakalı bir kamu görevlisinin bir yakınının şirkette işe alınması.

——————————————————————————————————-

Üçüncü taraf rüşvet ve yolsuzluk risklerinin kaynaklarına baktığımızda bu riski yönetmek için hem şirket içi hem de üçüncü tarafları etkileyen bir kontrol mekanizma kaçınılmaz görünüyor. Çünkü riskin kaynağını sadece üçüncü tarafta görmek olası riski azaltmak için yeterli olmayacağı çok açık.

Bu risklerden en çok canı yanan uluslararası şirketler riski azaltmak için uzun bir zamandır çalışmalar yapıyor. Bu şirketlerde genel olarak tüm etik ve uyum konularına cevap veren etik ve uyum programları (davranış kuralları) ile rüşvetle mücadele programları alınan önlemleri somutlaştıran en önemli araçlar. Hatta üçüncü taraf riskinin kritik olduğu ve daha odaklı yönetilmeye ihtiyaç duyulan şirketlerde üçüncü taraf risklerinin yönetilmesine ilişkin daha detaylı politika ve prosedürler de oluşturulabiliyor.

Üçüncü taraf rüşvet ve yolsuzluk riskinin yönetilmesinin iki boyutu olduğunun altını çizmekte fayda var; şirketler ve bu şirketlerle çalışan üçüncü taraflar. Yukarıda da bahsettiğim gibi özellikle uluslararası şirketler maruz kaldığı yasal riskler veya kendi uyum programlarının bir gereği olarak üçüncü taraf riskleriyle ilgileniyorlar. Konunun diğer boyutu olan üçüncü taraflar açısından da uluslararası şirketlerin ajandasındaki bu konuyu anlamak ve buna cevap vermek, bir anlamda uluslararası şirketlere destek olmak iyi bir strateji olabilir. Bu çerçevede özellikle konunun ikinci boyutu, küresel piyasaların ağırlıklı olarak tedarik zinciri içinde yer alan Türk şirketlerinin küresel ekonomi ile entegrasyonu ve yabancı yatırım teşviki açısından da kritik bir öneme sahip olabilir.

Etik ve İtibar Derneği yayınladığı “Üçüncü Taraf Rüşvet ve Yolsuzluk Risk Yönetimi Rehberi” üçüncü taraf risklerini yönetmek isteyen şirketlere oldukça kapsamlı bir çerçeve sunmaktadır. Rehberde çok detaylı olarak sunulan bu çerçevenin ana başlıklarına ilişkin çok kısa bilgi vermek istiyorum:

- Uygun ortamın oluşturulması: Üçüncü taraf rüşvet ve yolsuzluk risklerinin yönetilmesinde kurum kültürü, etik ve uyum, kurumsal yönetim ve hesap verebilirlik kavramlarının anlam bulduğu ve somutlaştığı uygun şirket ortamın oluşturulması.

- Kapsamın belirlenmesi: Üçüncü taraf ilişkileri evreninin anlaşılması ve hangi üçüncü taraflara ilişkin risklerin yönetilmesi gerektiğinin, diğer bir deyişle kapsamın çıkarılması.

Görüldüğü üzere çerçeve oldukça geniş. Uygulamada özellikle dikkatten kaçan önemli bir konuya işaret etmek istiyorum. Yukarıdaki başlıklar ilk bakışta bağımsız bölümler gibi görülmektedir. Ancak yapılan çalışmaların etkin olması için bu unsurların hem kendi içlerinde etkin çalışması hem de birbirleri arasında uyumlu çalışmaları gerekir. Aksi taktirde çabalar boşa gidebilir. Örneğin; çok etkin bir risk belirleme ve değerlendirme sürecinin ardından çıktının özenli incelemede doğru kullanılmaması, şirket kaynaklarını heba edebileceği gibi riski düşük bir üçüncü tarafta inceleme yaparken esas yüksek riskli bir üçüncü tarafın kaçırılmasına neden olabilir. Veya bir soruşturma veya üçüncü taraf denetimi sonucunda belirlenen iç kontrol eksikliklerinin giderilmemesi, suistimalin gerçekleşmesine neden olan fırsatın devam etmesine, hatta yeni suistimallerin oluşmasına neden olabilir.

İç kontrol sistemi bir şirketin amaçlarına ulaşması için riskle orantılı uygulaması gereken kontrolleri ortaya koyar. İç kontrolleri zayıf olan şirketlerde rüşvet ve yolsuzluk riski artmaktadır. FCPA vakalarının birçoğunda gerçekleşen ihlalin iç kontrol sisteminin yetersizliğinden kaynaklanması dikkat çekicidir.

Genel anlamda etik ve uyum programı, spesifik olarak da rüşvet ve yolsuzlukla mücadele programı ve üçüncü taraf rüşvet ve yolsuzlukla mücadele uygulamaları, iç kontrol sisteminin bir parçasıdır.

İç kontrol sisteminin temeli olan kontrol ortamının ilk ilkesi “şirketin dürüstlük ve etik değerlere bağlı olduğunu göstermesidir”. Bu bağlılığı gösterme sorumluluğu olan yönetim kurulu ve yönetim, dürüstlük ve etik değerlerin iç kontrol işleyişini desteklemek konusundaki önemini, eylemleri ve davranışlarıyla göstermeli, beklentilerini şirketin etik ve uyum programı ile tanımlamalıdır. Bu beklentiler şirketin tüm kademeleri ve üçüncü taraflar tarafından bilinmeli ve anlaşılmalıdır. Buradaki anlama ve bilme, şirket içinde ve üçüncü taraflarda alınan kararlarda bu beklentilere uygun karar vermek anlamındadır. İşte iç kontrol sistemi, üçüncü taraf rüşvet ve yolsuzluk risklerini de kapsayan etik ve uyum risklerinin yönetimini bu noktada kapsar.

Gerek iç kontrol sisteminin getirdiği uygulamalar gerekse ilgili kanunlar, özünde şirketlerden etik ve yasal davranmalarını ve bu uygulamalarını üçüncü taraflardan da talep etmelerini bekler. Hatta beklenti yalnızca kanun ve düzenlemelere uymaları değil, bunun da ötesinde doğru olanı yapma yönündedir. Bu beklenti doğal olarak dürüst ve etik bir şirketin, yine dürüst ve etik bir şirketle iş yapmasına doğru giden yolun taşlarını döşer.

22 Eylül 2021 tarihinde gerçekleşecek olan TEİD Etik Forumunun teması “Birlikte Doğru Olanı Yapmak”. İçinde yaşadığımız coğrafyadaki tüm zorluklara rağmen, şirketlerin birbirini doğru olanı yapma konusunda desteklemesi ve cesaretlendirmesiyle dürüstlük ve etik değerlere bağlı şirketlerden oluşan bir eko sistem yaratabiliriz ve rüşvet ve yolsuzlukla iş yapan çürük kişi ve şirketleri de bu sistemin dışında tutabiliriz.

Bu mümkün mü?

Birlikte mutlaka!

“Cerebra Üçüncü Taraf Risk Yönetimi” hizmeti hakkında daha fazla bilgi için tıklayınız.