Suistimalciye Altın Tepside Sunulan Fırsat

Fikret Sebilcioğlu“Çok az insan kariyerine yalancı, dolandırıcı ve hırsız olma hedefiyle başlar. Ancak bu, ne yazık ki birçok kişinin kaderi haline gelir.”

– Joseph T. Wells

Joseph T. Wells’in (Sertifikalı Suistimal İnceleme Uzmanları Derneği’nin Kurucusu) bu sözü oldukça çarpıcı. Hayatın kaçınılmaz zorlukları bazen temelde dürüst ve ahlaklı bir bireyi dürüstlükten suça doğru itebiliyor. İnsanın karmaşık yapısı ve kapitalist sistemin değiştirdiği çevresel faktörler, şirketlerin karşı karşıya kaldığı suistimal riskin karakteristik özelliğini de ortaya koyuyor.

Çalışan Suistimalleri Neden Önemli?

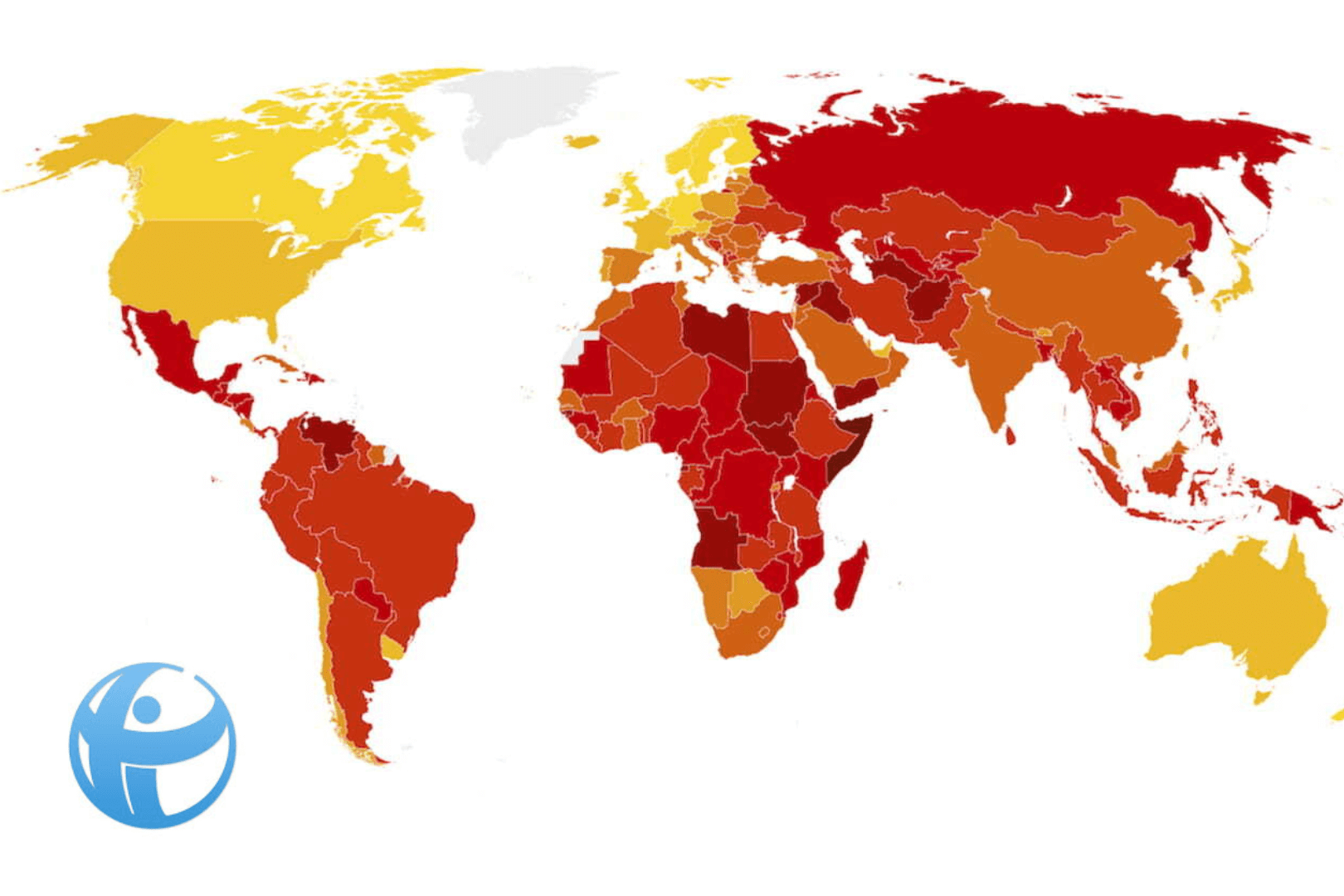

Şirket içi suistimaller şaşırtıcı derecede artıyor. Türkiye’de bu konuda bir araştırma yok, ancak algımız bu yönde. Bunu destekleyen en itibarlı çalışma olan Şeffaflık Örgütü’nün yaptığı Yolsuzluk Algı Endeksi’nde Türkiye, 180 ülke içinde 101. sırada. 1 sırada Danimarka 180. sırada Somali var. Kısaca Türkiye sıralamada Somali’ye daha yakın. Türkiye son 10 yılda yolsuzluk algısı en fazla kötüleşen birkaç ülkeden biri.

Küresel araştırmalar tipik bir kurumun her yıl gelirinin %5’ini suistimal nedeniyle kaybettiğini gösteriyor.

Yolsuzluk, çıkar çatışması, rüşvet, varlıkların çalınması, paravan şirketler aracılığıyla yapılan fatura suistimalleri, bordro suistimalleri, harcama suistimalleri içinde yaşadığımız coğrafyada en sık karşılaştığımız suistimal türleri.

Yönetim Kurulu ve Şirket Üst Yönetiminin Suistimalle Mücadeleye Yaklaşımı

Bu kısa girişten sonra şirket yöneticilerinin bu konuya bakışına ilişkin fikirlerimi paylaşmak istiyorum.

Genellikle şirket üst yönetiminin kendi şirketlerinde suistimal olmayacağını düşünmesi ve bu riski göz ardı eden bir yönetim tarzı yürütmesi suistimallerin bu derece artmasının ana nedeni aslında.

Bir yönetici (bu bir şirket, kar amacı gütmeyen bir dernek veya kamu kurumu olabilir) “bizim kurumda suistimal olmuyor” diyorsa, bu kişi ya cahilce bir özgüvene sahiptir, ya naif ve tecrübesiz bir yöneticidir, ya da yalancıdır (bu yalancı suistimali yapan da olabilir).

Bu anlamsız kendini koruma duygusuna ek olarak, yöneticilerin “doğru zannettikleri yanlışları”nında olduğunu unutmamak gerekiyor. Ne yazık ki bu yaklaşımlarda faillerin yolunu açıyor. Bunlara birkaç örnek vermek gerekirse:

- “Etik ve uyum programımız suistimalle mücadelede bize zaten güvence veriyor.”

- “İyi bir iç kontrol sistemimiz var. Muhasebe, finans, iç denetim gibi birimler ve aldığımız bağımsız denetim hizmeti bizi suistimallere karşı yeterince koruyor.”

- “Suistimal (örneğin rüşvet vermek veya fazlasıyla kazandırdığı düşünülen bir çalışanın çalmasını görmezden gelmek) iş yapmanın gerekli bir maliyeti”.

- “Suistimalle mücadele kontrollerini uygulamak ve eğitimler oldukça pahalı”.

Bu noktada bir iki yorumumu paylaşmak istiyorum:

Etik ve uyum programının suistimallerin caydırılması konusunda etkili olduğuna ilişkin veya şirket yöneticilerine güvence verdiğine dair bir görüş olduğunu görüyorum. Etik ve uyum kültürünün geliştirilmesi doğal olarak suistimalle mücadele de önemli, ancak kesinlikle yeterli değildir. Bu programların çoğunda “suistimal” kelimesinin dahi geçmemesi bence bu açıdan düşündürücü. Bu ayrı bir makale konusu olduğu için daha fazla ayrıntıya girmiyorum.

İç Kontroller

İç kontrollerin iyi olmasının şirket yöneticilere verdiği güvenceye gelince: Benim hem bağımsız denetim yaptığım yıllardaki tecrübem hem de sonrasında suistimal inceleme uzmanı şapkası ile yaptığım birçok soruşturmada şunu gördüm:

(a) çoğu şirkette yazılı iç kontroller yok veya süreçler var ancak bunların kontrol olduğu düşünülüyor;

(b) kontrollerin tasarımı ve etkin çalışıp çalışmadığı sağlıklı denetlenmiyor;

(c) kontrol olduğu düşünülen birçok eylemin aslında sürecin yürütülmesi için gerekli aksiyonlar olduğu kaçırılıyor, diğer bir deyişle kontrol olduğu düşünülüyor ancak gerçekte kontrol yok;

(d) kalite standartları amacıyla hazırlanan süreçler ve kontroller çoğu zaman sadece standartları tutturmak amacıyla şekilsel hazırlanıyor, gerçekte bir işe yaramıyor;

(e) çoğunlukla şirkette suistimal riskleri belirlenmediği için iyi olduğu düşünülen kontroller suistimalleri önlemede veya tespit etmede eksik kalıyor;

(f) son ve belki de en önemlisi; hayat hızlı akıyor, iç kontrollere ilişkin çalışmalar yapıldıktan sonra süreç, teknoloji, insan ve organizasyon değişiyor ve tüm bunlar önlem alınmazsa kötü niyetli çalışanlara yeni fırsatlar yaratabiliyor.

Suistimallerin caydırılmasında iç kontrollere ilişkin şunu unutmamak gerekiyor. Bir şirkette iç kontroller ne kadar iyi tasarlanmış olursa olsun hiçbir şirket kararlı suistimalciye karşı tam olarak korunamaz. Kötü niyetli çalışan; nakit çalmak, sahte çek düzenlemek, satıcılarla kötü niyetli işbirliği yapmak, finansal raporları manipüle etmek, gizli verileri çalmak, finansal veya itibarla ilgili sorunlara neden olabilecek birçok farklı suistimal eylemlerinden birini yapmak için her zaman süreçlerde boşluklar veya zayıflıklar bulabilir.

Bu kısımda son olarak da denetim faaliyetlerden bahsetmek istiyorum. ACFE’nin raporuna göre şirketlerde suistimal vakalarının yaklaşık %20’si iç denetim ve dış denetim faaliyetleri sonucunda tespit ediliyor. Her ne kadar suistimal olduğunda ilk gözler denetçilere dönse de, bu oranın düşük olması denetçilerin ana amacının suistimalleri tespit etmek olmaması olarak gösterilebilir.

Peki Şirketler Suistimalle Nasıl Mücadele Edebilir?

İyi bir haberim var. Birçok suistimal önlenebilir! Şirketinizin itibarına ve finansal sağlığına ciddi zararlar vermeden önce suistimalleri önlemenin ve tespit etmenin birçok yolu var. Tabii ki bunun bazı şartları da var. Gelin biraz bunlardan konuşalım.

Suistimalle mücadele zor, hassas ve karmaşık bir süreç. Çoğu şirkette halen suistimal / usulsüzlük / dolandırıcılık / rüşvet gibi kelimeleri cümle içinde kullanmak dahi hassasiyet yaratabiliyor. İlk önerim öncelikle bu hassasiyeti yıkmak. Şirketlerin kendilerini suistimalcilere karşı savunması en meşru hakkı. Bu konu şirket içinde ne kadar rahat konuşulabilirse mücadele de o kadar etkin olacaktır. Sanırım bu ortam da ancak etik, uyum ve suistimalle mücadele kültürünün geliştiği yerlerde mümkün olabilir. Burada da iş yine şirketin lider kadrolarına düşüyor.

Suistimalle mücadele ederken bence sihirli kelime hem “suistimalleri önleme” hem de “suistimalleri tespit etme” eylemlerini kapsayan “suistimalleri caydırmak” eylemi. Suistimalleri caydırmak, suistimallerin gerçekleşmesine neden olan temel faktörleri (motivasyon, rasyonalizasyon ve fırsatlardan kaynaklanan kök sebepler) ele almak ve bunları ortadan kaldırmaktır. Burada amaç bataklığı kurutmaktır.

Şimdi bu caydırma ortamını nasıl yaratabiliriz onu konuşalım.

Suistimal Risk Yönetimi

Problemin odağında “insan” ve “aldatma” olduğu için suistimalle mücadele akıllıca yürütülmesi gereken bir eylem. Hem tecrübeye sahip olacaksınız hem de bilgiye. Bunun için şirketin lider kadrolarına en önemli tavsiyem konuyu “Suistimal Risk Yönetimi” yaklaşımıyla ele almaları.

“Suistimal Risk Yönetimi” size aşağıdaki hususları ele alan bütüncül bir yaklaşım sunar:

- Suistimal risklerinin yönetişimi

- Suistimal risklerinin değerlendirilmesi

- Suistimalle mücadele kontrolleri

- Soruşturma ve düzeltici faaliyetler

- Suistimal risk yönetimi değerlendirme faaliyetleri

Her biri bir makale konusu olabilecek bu konulara kısaca değinmek istiyorum:

Suistimal risklerinin yönetişimi: Her şeyde olduğu gibi suistimalle mücadelenin kazanılması yönetim kurulu ve üst yönetimin isteği ve arzusuna bağlı. Üst yönetim suistimalle samimi bir şekilde mücadele edildiğini gösterecek eylemleri hayata geçirmelidir. Etik ve uyum programından ayrı, tamamen suistimal riskinin yönetilmesine odaklanan bir programın hazırlanmasına öncülük etmek, bu süreçte rol ve sorumlulukları belirlemek ve şirket içindeki iletişimi sağlamak, üst yönetimin başkasına devretmemesi gereken sorumlulukları olmalıdır.

Suistimal risklerinin değerlendirilmesi: Şirketin içerden ve dışardan kaynaklanabilecek suistimallere ilişkin kritik kırılgan alanlarının belirlenmesi ve bu noktalarda suistimal risklerinin azaltılması gerekmektedir. Kısaca bu fazda “şirket hangi noktalarda ne tür suistimallere maruz kalabilir ve bunu önlemek için neler yapmak gerekir” sorularına cevap aranır. Bu süreçte “bilim” önemli olduğu kadar “sanat” da ön plana çıkar. Suistimal türlerinin en ince ayrıntılarına girmek, suistimal senaryolarını anlamak oldukça zor, tecrübe, uzmanlık ve kolektif çalışma gerektiren bir süreç. Riskler iyi belirlenir ve değerlendirilirse, riskleri yönetmek adına çok önemli bir yol alınmış olur.

Suistimalle mücadele kontrollerinin belirlenmesi: Suistimal riskleri belirlendikten ve mevcut suistimal kontrolleri anlaşıldıktan sonra süreçte önemli bir safha başlar. Eldeki tüm veriler değerlendirilerek suistimal vakalarının meydana gelme riskini veya zamanında tespit edilmeme riskini azaltmak amacıyla “önleyici” ve “tespit edici” suistimal kontrol faaliyetleri belirlemeli ve uygulamalıdır. Burada akıllı ve optimum çözümlerler önemli, çünkü her bir kontrol aynı zamanda maliyette demek. Risk almakla kontrol uygulamak arasındaki ince çizgi iyi belirlenirse etkin önlemler alınabilir.

Soruşturma ve düzeltici faaliyetler: Yönetim, olası suistimallere ilişkin ihbarların raporlanması ve değerlendirilmesi için bir formal prosedür oluşturmalı, dikkate alınması gereken iddia ve şüpheleri soruşturmalı, soruşturma sonuçlarına göre uygun aksiyonlar almalıdır. Bir şirket suistimallere ilişkin birçok önlem alabilir ama soruşturması gereken bir ihbarı veya şüpheyi soruşturamıyorsa veya soruşturma sonucunda alınması gereken cesur kararları alamıyorsa, tüm süreç iskambil kağıdından yapılmış kaleler gibi yıkılabilir.

Suistimal risk yönetimi değerlendirme faaliyetleri: Bu fazda “suistimal risk yönetimi adına yukarıda belirtilen fazlar birbiriyle uyumlu çalışıyor mu?” sorusu sorulur. Bu soru önemli çünkü Suistimal Risk Yönetimi çerçevesi bütüncül çalışması gereken bir süreç. Aksi taktirde etkinlik düşebilir. Örneğin şirketin üst düzey yönetimin konuyu çok sahiplendiğini ve suistimalle mücadele adına çok önemli eylemler yürüttüğünü, ancak suistimal risklerinin iyi belirlenmediğini düşünün. Böyle bir senaryoda suistimal risklerinin yönetilmesi zorlaşır.

Suistimalle mücadele, sadece suistimal vakası ortaya çıktığında yürütülecek soruşturmalar ve aceleyle alınacak önlemlerle mümkün değil. Çözüm için kısa vadeli (prosedürel) ve uzun vadede (kültürel) önlemler alınması gerekir.

Suistimal yapma niyeti olan bir çalışan, şirketinin lider kadrolarının suistimalle mücadeleye önem vermediğini anladığında, büyük bir olasılıkla suistimali gerçekleştirir. Suistimalciye bu fırsatı altın tepside sunmayalım.

Suistimalle mücadeleye önem vererek şirketinizde hem etik ve uyum kültürü gelişmiş bir ortam yaratabilirsiniz hem de muhtemel kayıplarınızı azaltabilirsiniz.

Sizce de önem vermeye değmez mi?

Cerebra Suistimal Önleme, İnceleme ve Uyum hizmetleri hakkında daha fazla bilgi almak için tıklayınız.

* Bu makale TEİD‘de yayımlanmıştır.